Die Hinweispflicht des Verkäufers auf die im Preis enthaltene Umsatzsteuer bei eBay

Tipp: Weiterführende Informationen finden Sie hier: "Preisangabenverordnung"

Gemäß § 1 Abs. 2 Nr. 1 PAngV ist zwingend anzugeben, dass der Preis die Umsatzsteuer enthält. Das LG Bochum hatte in seinem Urteil konkretisiert, welche Anforderungen an die Visualisierung der Umsatzsteuerangabe bei Angeboten auf Internetplattformen (im entschiedenen Fall eBay) zu stellen sind. Hiernach genügt es nicht, wenn diese in den AGB des Verkäufers oder im Reiter zu finden sind. Eine unmittelbare Nähe zur Preisangabe ist zwar nicht nötig, jedoch muss der Hinweis auf die Umsatzsteuer zwingend vor dem eigentlichen Bestellvorgang dem Verbraucher kenntlich gemacht werden (LG Bochum, Urteil vom 03.07.2012, Az. I-17 O 76/12).

Im Streitfall hatte der Kläger gegen einen Mitbewerber, beide im Bereich Handys und Handyzubehör, geklagt. Nach Auffassung der Klägerin habe die Beklagte gegen die Vorgaben der Preisangabeverordnung (PAngV) verstoßen, indem die Angabe, dass der Preis die Umsatzsteuer enthalte nur in den AGB des Verkäufers sowie in einem Reiter kenntlich gemacht wurde. Letztlich konnte der Verbraucher das Produkt aber auch erwerben ohne über die Umsatzsteuer aufgeklärt zu werden, indem er einfach die „Sofort-Kaufen“-Option wählte.

Das LG Bochum hatte in seinem Leitsatz festgestellt, dass es den Vorgaben der PAngV genüge, wenn die Information, dass der Preis die Umsatzsteuer enthält

"alsbald sowie leicht erkennbar oder gut wahrnehmbar auf einer gesonderten Seite gegeben werden, die noch vor Einleitung des Bestellvorgangs notwendig aufgerufen werden muss."

Das Gericht führte hinsichtlich der Platzierung des Hinweises der im Endpreis enthaltenen Umsatzsteuer ferner aus, dass

- der Hinweis auf die Umsatzsteuer unter dem Reiter „Versand und Zahlungsmethoden“ nicht diesen Anforderungen genüge, da dieser vom Verbraucher gesondert aufgerufen werden müsste und

- auch der Hinweis im Rahmen der AGB des Verkäufers nur dann ausreiche, wenn dieser Hinweis innerhalb der aufgerufenen Seite dem Verbraucher „augenfällig“ zugänglich gemacht wird.

Was unter „Augenfälligkeit“ zu verstehen ist, ist dann im Einzelfall zu beurteilen. Entscheidend ist hierbei die optische Zuordenbarkeit der Mehrwertssteuerangabe zum Preis. Das OLG Hamm (Urteil vom 02.03.2010, Az.: 4 U 208/09) hatte hierzu entschieden, dass eine derartige Zuordenbarkeit nicht mehr gegeben sei, wenn es im Rahmen eines konkreten Angebotes erforderlich sei, sich bis zum Ende des Angebots durchzuscrollen, um an die Informationen zu gelangen und zusätzlich aber der Bestellvorgang eingeleitet werden könne, ohne bis zum Ende gescrollt zu haben.

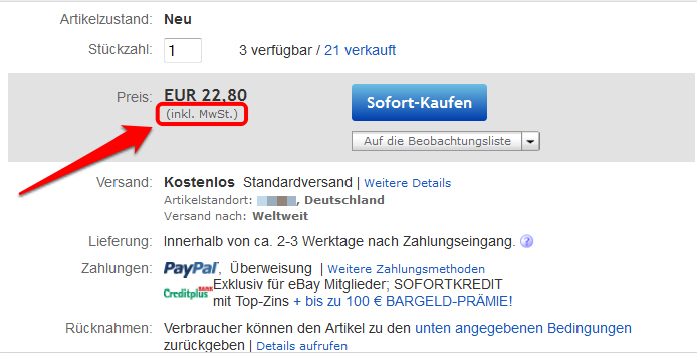

Umsatzsteuerpflichtige Händler sollten Ihre Angebote (insbesondere auf den Verkaufsplattformen eBay und Amazon) dahingehend kontrollieren, ob der Umsatzsteuerhinweis nach den obigen Vorgaben "in der Nähe" der Endpreisangabe platziert ist. Die nachstehende Darstellung zeigt, wie im Rahmen eines eBay-Angebots der Umsatzsteuerhinweis rechtskonform platziert werden kann.

Dieser Fall zeigt wieder auf, welche Tücken bei Angeboten auf Onlinemarktplätzen auf den Verkäufer warten. Diese Unsicherheit wird noch zusätzlich dadurch verstärkt, dass nicht ganz klar ist, was den Begriff „Augenfälligkeit“ anbelangt. Auch, dass nicht genau definiert wird, wann eine Angabe zu erfolgen hat kann eine Einschätzung für den Laien im Einzelfall schwierig machen. Hier können durch kompetente juristische Beratung sowohl die finanziellen Risiken, in diesem Fall u.a. die Prozesskosten, mögliche Strafen und weitere Unannehmlichkeiten vermieden werden.

Wir empfehlen Ihnen unseren umfassenden Beitrag zur Preisangabenverordnung für weitere Informationen zum Thema Umsatzsteuerhinweis im Internet.

Tipp: Fragen zum Beitrag? Diskutieren Sie hierzu gerne mit uns in der Unternehmergruppe der IT-Recht Kanzlei auf Facebook .

Link kopieren

Als PDF exportieren

Per E-Mail verschicken

Zum Facebook-Account der Kanzlei

Zum Instagram-Account der Kanzlei

Beiträge zum Thema

0 Kommentare