Schweiz verschärft Preisangaben: Deutsche Händler müssen Zölle ausweisen

Die Schweiz ist für deutsche Online-Händler ein attraktiver Markt: Die Kaufkraft ist hoch und es gibt keine Sprachbarriere. Als Nicht-EU-Staat gelten dort jedoch eigene Regeln. Besonders die Preisangaben stehen im Fokus: Laut dem Staatssekretariat für Wirtschaft (SECO) müssen nun auch deutsche Händler detailliert über Steuern und Zölle informieren.

Um was geht’s? Zölle und Steuern und der Detailpreis

Händler wissen das: Jede Sendung aus dem Ausland in die Schweiz ist grundsätzlich zoll- und mehrwertsteuerpflichtig. Und er Kunde soll natürlich über die Gesamtkosten informiert werden - es geht also um die Presigestaltung, Das Preisauszeichnungsrecht der Schweiz ist im UWG und in der Preisbekanntgabeverordnung (PBV) geregelt. Nach der Preisbekanntgabeverordnung muss für Waren und für bestimmte Dienstleistungen, die einem Verbraucher angeboten werden, der tatsächlich zu zahlende Preis in Schweizer Franken (Detailpreis) angegeben werden. Es müssen dabei also alle öffentlichen Abgaben wie Mehrwertsteuer und Zölle, die auf den Kunden abgewälzt werden, in diesem Detailpreis enthalten sein – bedeutet konkret:

- Angabe der anfallenden Mehrwertsteuer, sowie der Hinweis darauf, dass Kunden die Schweizer Mehrwertsteuer bei Empfang der Ware direkt dem Spediteur bezahlen müssen. Zudem ist hierbei die Art und Weise der Mehrwertsteuerberechnung anzugeben

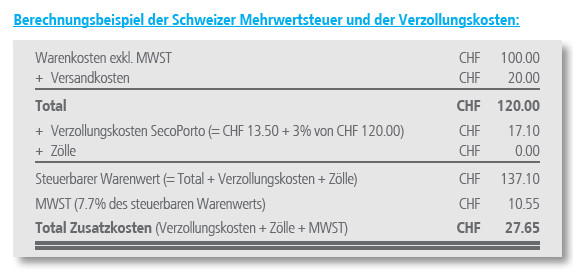

- Hinweis auf anfallende Verzollungskosten (=Kosten des Spediteurs für seinen Aufwand) und Zölle sowie die genaue Bezifferung. Hinweis: Weil eine exakte Bezifferung der Zölle für ausländische Händler sehr komplex ist, soll es für die Bezifferung der Zölle ausreichen, dass auf den Rechner XTARES der Eidgenössischen Zollverwaltung hingewiesen wird.

Diese strengen Regeln galten bisher nur für Schweizer Onlinehändler, nicht jedoch für deutsche Händler.

Jetzt auch für deutsche Händler?

Neu ist nun, dass diese strengen Vorschriften der Preisbekanntgabeverordnung nicht mehr nur für schweizer Händler gelten soll, sondern auch für ausländische, also deutsche Händler – das Staatssekretariat beschreibt den Geltungsbereich selbst so:

"Im Ausland ansässige Online-Anbieter, die in der Schweiz einen Sitz oder eine Niederlassung haben, unterstehen in jedem Fall dem UWG und der PBV.Im Ausland ansässige Online-Anbieter von Waren ohne rechtliche oder wirtschaftliche Niederlassung in der Schweiz fallen dann in den Anwendungsbereich von UWG und PBV, wenn sie mit ihrem Internetauftritt eindeutig in der Schweiz ansässige Konsumentinnen und Konsumenten ansprechen (z.B. mit einer «.ch»-Internetdomain oder mit einer Internetdomain «.de, .at, .fr, .it, .com» etc. mit spezieller Ausrichtung auf Schweizer Kundschaft)."

Damit kommt man aber nicht wirklich weiter – alles hängt letztlich in den meisten Fällen von der Auslegung des Wortes "Ausrichtung" ab.

Eindeutige Ausrichtung auf die Schweiz - was heißt das?

So viel ist noch klar: Betroffen von dieser neuen Regelung sind Onlineshops, deren Betreiber Ihren Sitz in der Schweiz oder eine Niederlassung dort haben. Sowie Onlineshops mit einer ch-Domain.

Abgesehen davon wird es aber schwammig: Denn für alle anderen soll die Geltung abhängig von der Ausrichtung des Shops sein. Das ist ein einigermaßen unbestimmter Begriff. Was heißt das schon? Man kann sagen: Ein Geschäftsbetrieb ist grds. dann als auf einen bestimmten Staat ausgerichtet anzusehen, wenn beim Händler offenkundig der Wille feststellbar ist, mit Verbrauchern in diesem Staat Verträge zu schließen. Aber auch das hilft wenig weiter. Es ist also Zurückzugreifen auf gerichtliche Entscheidungen, die diesen Begriff ausgefüllt haben.

Laut einem Urteil des Europäischen Gerichtshofs (vom 07.12. 2010; C-144/09 und C-585/08) muss bei der Frage, ob eine Ausrichtung auf ein bestimmtes Land vorliegt, eine Gesamtabwägung verschiedener Kriterien erfolgen – Indizien können dabei etwa sein:

- Angabe einer eindeutigen fremden Landeswährung

- Angebot von gesonderten Ländershops etwa durch Auswahl von Länder-Fähnchen samt der entsprechenden Sprachen

- Erreichbarkeit unter ausländischer Domain

- konkrete Werbung der angebotenen Leistungen im Ausland – Bewertungen durch ausländische Kunden

- Anfahrtsbeschreibung und Angabe von Telefonnummern mit internationaler Vorwahl

- Angabe konkreter Lieferhinweise

- Versandkostenangaben in bestimmte Länder

Das ist sicherlich keine abschließende Aufzählung und es kommt immer auf den Einzelfall an - aber man kann sich bei der Einordnung der Ausrichtung eines Onlinegeschäfts daran zumindest ganz gut orientieren.

Und jetzt – wer ist betroffen?

Ob sich ein Shop in die Schweiz ausrichtet, muss nach den genannten Kriterien jeder Shopbetreiber selbst prüfen - wir fassen mal die Hauptfälle zusammen, für wen die Regelung dann gelten soll:

1. Nein: Wer als deutscher Händler keinen Sitz und keine Niederlassung in der Schweiz hat und ausdrücklich nicht in die Schweiz liefert, ist von dieser Regelung ausgenommen.

2. Ja - das dürfte die meisten betreffen: Wer Versand auch in die Schweiz anbietet, ist nach der deutschen Preisangabenverordnung gezwungen, die Versandkosten zu nennen. Damit richtet sich der Händler nach den oben genannten Kriterien genau genommen in die Schweiz aus (Achtung: Siehe update unten). In diesem Fall sollten die geforderten Angaben zu Zöllen und Steuer geleistet werden. Wenngleich unklar ist, ob die Sanktionen bei Verstoß (Geldbuße bis 20.000 Franken) für deutsche Händler überhaupt vollzugsfähig sind.

TiPP: Wer in Sachen Ausrichtung lediglich das Kriterium der ch-Versandkosten erfüllt, kann durch Angabe von allgemeinen Versandpauschalen für den Auslandsversand, dieses Problem ggf. umschiffen. Auch bei Angabe der Versandkosten für bestimmte Ländergruppen ohne explizite Herausstellung eines Landes wie der Schweiz, gibt es dann Argumente im Streitfall die Ausrichtung abzulehnen – natürlich nur, wenn nicht noch weitere Kriterien für eine entsprechende Ausrichtung sprechen.

Zölle & Co. - wie geht das konkret?

Stellt sich dann noch die Frage, wie genau die Informationen über Zölle & Co. anzugeben sind. Das Staatssekretariat für Wirtschaft SECO gibt in seinem Informationsblatt dies exemplarisch beim grenzüberschreitenden Onlinehandel am Beispiel eines Onlineshops wie folgt an:

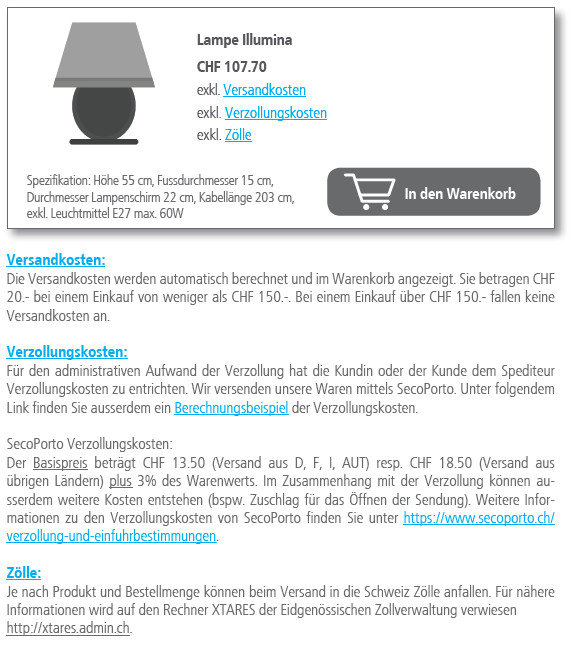

Darstellung im Warenangebot mit Verlinkungen:

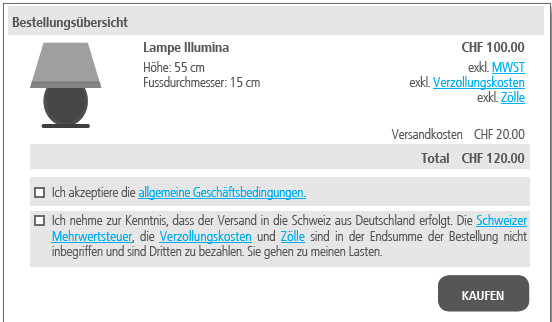

Darstellung im check-out mit Verlinkungen:

Wer das also so darstellt, macht nichts verkehrt.

Gangbarer Mittelweg

Wer das aber nicht nach den oben dargestellten strengen Anforderungen darstellen kann oder will und der ein Restrisiko in Kauf nehmen kann, kann diese Vorgaben beim Handel mit schweizer Verbrauchern (sofern die Kosten für Zölle & Co. vom Kunden zu tragen sind) wie folgt umsetzen, um möglichst viele der Anforderungen zu erfüllen:

1. Beim Artikelpreis sollten unter dem Link „zzgl. Versandkosten“ auch die Infos zu den Verzollungskosten,Zöllen und Mehrwertsteuer zu finden sein. Und natürlich die Versandkosten für die Lieferung in die Schweiz. Bestenfalls sind diese Angaben in schweizer Franken zu machen (so will es das Gesetz) – konkret sollten dann auf dieser verlinkten Seite folgende Infos zu finden sein:

- Allgemeiner Hinweis Versand in die Schweiz:

"Für Lieferungen in die Schweiz können bei der Einfuhr zusätzlich Mehrwertsteuer, Zölle oder andere Abgaben wie Verzollungskosten anfallen. Diese Kosten sind nicht in den Waren- oder Versandkosten enthalten und sind vom Kunden bei der Einfuhr an Dritte zu entrichten."

- Versandkosten (konkrete Höhe nennen)

- Mehrwertsteuer:

"Mehrwertsteuer:Die Mehrwertsteuer berechnet sich aus dem steuerbaren Warenwert - dieser Warenwert setzt sich zusammen aus den Warenkosten, den Versandkosten, den Verzollungskosten und den Zöllen. Diese Steuer ist an den Spediteur zu zahlen."

- Zollgebühren:

"Zollgebühren: Für nähere Informationen wird auf den Rechner XTARES der Eidgenössischen Zollverwaltung verwiesen: http://xtares.admin.ch."

- Verzollungskosten:

"Verzollungskosten: Für den administrativen Aufwand der Verzollung hat der Kunde dem Spediteur Verzollungskosten zu entrichten. Wir versenden unsere Waren mittels …(Angabe Spediteur samt Link zu dessen Website unter Angabe der Basiskosten und ggf. Verlinkung zu einem Berechnungsbeispiel des Spediteurs)"

2. Wer auf Nummer sicher gehen will, müsste genaugenommen eine checkbox im check-out mit den oben genannten Informationen hinterlegen – so wie im erwähnten Beispiel oben. Wem das zu aufwendig oder technisch nicht möglich ist, muss mit einem Restrisiko leben.

3. Plattformhändler: Als Händler auf Handelsplattformen wie eBay & Co. sollten Sie diese Abgaben aus 1. im Rahmen der gegebenen Möglichkeiten zumindest in der Artikelbeschreibung machen, sofern Sie auch den Versand in die Schweiz anbieten. Auf die Gestaltung in der Bestellübersicht haben die Händler bei den Plattformen aber regelmäßig keinen Einfluss – diesbzgl. sind den Händlern also die Hände gebunden.

Wir weisen darauf hin, dass sich Onlinehändler, die viel und gezielt in die Schweiz liefern, hier im Zweifel rechtlich beraten lassen sollten, da die Anforderungen rechtlich sehr komplex sind - die von uns dargestellte Vorgehensweise ist nur eine allgemeine Empfehlung.

Fazit

Also: Auch hier wird vermutlich nichts so heiß gegessen, wie es gekocht wird. Streng genommen kann es hier zwar jeden Händler treffen, der den Versand in die Schweiz anbietet, aber ob diese strengen Kriterien dann tatsächlich wirklich erforderlich sind und wie im konkreten Fall die Ausrichtung eines Shops bewertet wird, hängt vom Einzelfall ab. Und auch ob Verstöße geahndet werden, steht noch offen - wir werden das beobachten und ggf. informieren. Bis dahin können sich Händler unter Abwägung aller Risiken an den vorgeschlagenen Mittelweg halten.

Zu weiteren Fragen in Sachen Schweizer e-commerce-Handel verweisen wir auf unseren ausführlichen Beitrag. Gerne weisen wir in diesem Zusammenhang auf unsere Rechtstexte für den Handel in die Schweiz hin.

update 31.07.2018 - Entwarnung: Nach Auskunft der SECO sollen deutsche Shops mit de- Domains, die lediglich den Versand in die Schweiz anbieten, von den strengen Vorschriften ausgenommen sein. Dies dürfte dann auch für sämtliche de-Plattformen gelten. Das relativiert einiges. Wir bleiben dran.

Fragen zum Beitrag? Diskutieren Sie hierzu gerne mit uns in der Unternehmergruppe der IT-Recht Kanzlei auf Facebook.

Link kopieren

Als PDF exportieren

Per E-Mail verschicken

Zum Facebook-Account der Kanzlei

Zum Instagram-Account der Kanzlei

0 Kommentare